資産運用で安心してお金を預けるには低リスクな運用をしてくれるところがいいですよね?

そういうと思いつくのは銀行や保険でしょうか。ですが、保険や銀行は一見低リスクのように見えて実はキケンがいっぱいなのです!

資産運用を本当に低リスクで安全に運用するためにはどうすればいいのか、低リスクながらもリターンを狙うならどのような資産運用をすべきなのか解説していきます。

低リスクだけどリターンも低い資産運用

定期預金

それでは、低リスクな資産運用にはどんなものがあるか見ていきましょう。まずは、低リスクだけどリターンも低い運用先からです。

その代表格は定期預金ですね!こちらは詳細説明は不要かと思いますが、「一定期間お金を引き出しませんよ。」という約束をする事で通常よりも高い金利を受け取ることができます。

例えば三菱UFJ銀行の定期預金で年利0.002%です。つまり、1000万円預けても年わずか200円の利息です。

こんな金利では預けている意味は全くありません。定期預金は運用先として考えると全く使えないものとなっております。

関連記事

『「貯金だけ」は危ない!老後のために日本人がすべき資産運用とは!』

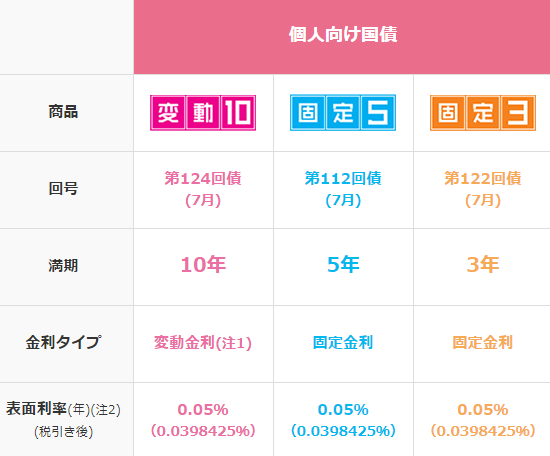

国債

続いて低リスクの代表格といえば国債です。国債は国が発行している債券で、満期まで保有すれば元本+利息が受取れます。

満期まで保有するという条件付きではありますが元本保証のため安全安心な運用先となっています。

ただし、その代わり利回りはとても低いです。

(出典:財務省HP)

現在の国債の利回りは0.05%となっています。1000万円預けて年5000円の利息です。

この利回りでは運用する意味がありませんね。国債も定期預金と同じく運用先としては全く使えないものとなっています。

低リスクに見えて実はキケン!保険と銀行の金融商品に気を付けろ!

保険は元本保証ではない!実は意外と損をする!

次は一見安全そうにみえるけど実はキケンな運用先について解説します。

まずは、保険です!

えっ!?保険は元本保証じゃないの?30年以上運用すれば必ず増えて返ってくると言われたよ!

・・・そのように思われた方もいるかもしれませんが、あえてもう一度言います。保険はキケンです!損をしやすい商品なので注意して下さい!

見過ごしがちな条件に要注意!

確かに、保険は一定期間(例えば30年以上)保険料を支払い続ければ元本以上の金額が払い戻しされます。

実際に保険の説明資料には、払戻し率110%とか書いてあるわけです。

その数字を見ると絶対に儲かる安全な運用な気がしてきますよね?ですが、この「一定期間ずっと保険料を支払い続ければ」という条件がポイントです。

ほとんどの人がこの条件を守れずに途中解約をして大損する羽目になります。

自分は大丈夫!みなさんそう思いますが、自分の状況は自分が思っているよりも大きく変わるものです。結婚をした、子供が生まれた、転職をした、海外転勤になった、様々な理由で支払いが難しくなります。

そもそも個人的には保険自体に意味がなく契約する意味はないと思いますが、話が長くなるので今回は割愛して、少なくとも運用先としては本当に全く意味がないので絶対に止めるようにしましょう。

銀行のすすめる金融商品

続いて気を付けてほしいのが銀行がすすめる金融商品です。

「銀行がおすすめする金融商品なら安全だろう。」

何となくそんなイメージを持っていませんか?おそらく銀行の預金が元本保証で安全なため、何となく銀行=安全安心というイメージがあるのだと思います。

ですが、「銀行で預金すること」と「銀行がおすすめする金融商品を買うこと」は全くの別物です。

イメージだけで銀行の金融商品を買わないように注意しましょう。

なぜ銀行の投資信託はキケンなのか?

それでは、なぜ銀行おすすめの金融商品はキケンなのでしょうか?投資信託を例に考えてみましょう。

まず、投資家にとって投資信託に求めることは値上がりすることです。値上がりすれば利益が得られるから当然ですね。

では、銀行が投資信託に求めることは何でしょうか?

・・・それは、「投資家に売りやすいこと」です。別に値上がりしなくても構いません。なぜなら、投資家が投資信託を買った時に手数料が銀行に入り、投資信託が値上がりしても銀行にはお金が入らないからです。

つまり、銀行にとっては投資信託が売れさえすればいいのです。投資家が買った後は値上がりしようが値下がりしようが知った事ではありません。

銀行がおすすめする投資信託は、銀行が売りやすい、もしくは手数料が高いなどの理由で売りたい投資信託なのです。

そんな商品を購入して儲かるはずがありません。銀行がおすすめする投資信託での資産運用は絶対やらないようにしましょう。

関連記事

『なぜ銀行員にお金の相談をしてはいけないのか?窓口の罠とは』

1000万円を低リスクで資産運用するベストな方法はコレだ!

ヘッジファンドという選択肢

それでは、1000万円を安全に低リスクで資産運用しようと思ったらどんな方法が良いのでしょうか?

この答えはハッキリ言って一つだと思います。

それは「1000万円をヘッジファンドで資産運用する」です。

自分でガンガン資産運用していきたい運用上級者の方を除いて、プロに依頼して資産運用したいなら間違いなくヘッジファンドを選ぶべきです。

ヘッジファンドの最大の特徴は高い専門性と成果報酬

ヘッジファンドは元々は欧米の富裕層向けに発展したサービスで、資産運用のプロフェッショナル集団です。

その専門性もさることながら、ヘッジファンドの大きな特徴は成果報酬が採用されている点です。運用成果を出すことでヘッジファンドも利益が大きくなるため、投資家の資産を増やすことに全身全霊で取り組んでくれるのです。

銀行とは異なりヘッジファンドは投資家と同じ立場で利益を追求するという点が、安心して資産を預けられる理由です。

そして当然、運用能力も銀行よりずっと高いためハイリターンも見込めます。腕のいいヘッジファンドであれば年利10%程度が期待できるでしょう。

ヘッジファンドで1000万円を資産運用する方法

海外で個人がある程度の資産運用をする場合、まず間違いなく一番に検討されるのがヘッジファンドです。最近は日本でも個人向けのヘッジファンドが見られるようになってきました。

ヘッジファンドは私募という方法で投資家を募集しているため、既存の顧客に紹介してもらうか、ヘッジファンドに直接連絡を取って詳細説明の機会を得る必要があります。

多くのヘッジファンドはホームページから連絡できるようになっていますので気になる方は問い合わせてみましょう。

個別のヘッジファンドについては下のおすすめランキングで紹介していますのでぜひ参考にしてみて下さい。