お金の話はあまりおおっぴらにはしませんよね。

資産運用は始めた方いいのでしょうか。やらくてもいいのでしょうか。

今回は、資産運用の必要性と始めるべきタイミングについて考えていきたいと思います。

資産運用は絶対にやらなければいけないものではない

まず、いきなり否定するような発言ですが、資産運用は絶対にやらなければいけないものではありません。

資産運用をしようと思ったら方法は山ほどあります。

- 株

- 投資信託

- 不動産

- FX

- 仮想通貨

- その他諸々・・・

その種類は数え切れません。

ただし、共通している事があります。それは「増えるかもしれないし減るかもしれない」という事です。

当然ですが、資産が減るリスクを取って、増やしに行くわけですから失敗すれば減ってしまいます。

減り方や増え方は運用方法によって大きく異なります。

しかし、少しでも資産が減る可能性がある行動は嫌だという方は資産運用はしなくていいと思います。

預金や国債等の元本保証の方法のみを選択するようにしましょう。

ただし貯金でさえも絶対に確実、安心、安全なものではないので注意して下さい。詳細は下記の記事をご参照ください。

関連記事

『「貯金だけ」は危ない!老後のために日本人がすべき資産運用とは!』

資産運用は絶対に一度はマジメに考えてみるべきもの

積み重なっていく資産運用の効果

資産運用の効果は計り知れません。

長い年月をかけて運用していく事で、わずかな差が将来はとても大きな差となって表れるのです。

例えば、1,000万円を年利5%で運用したとしましょう。

運用した人としてない人では次のような差が出てきます。

| 資産運用してない人 | 年利5%で資産運用した人 | |

| 1年後 | 1,000万円 | 1,050万円 |

| 3年後 | 1,000万円 | 1,157万円 |

| 5年後 | 1,000万円 | 1,276万円 |

| 10年後 | 1,000万円 | 1,628万円 |

| 20年後 | 1,000万円 | 2,653万円 |

| 30年後 | 1,000万円 | 4,321万円 |

30年後には、「1,000万円」と「4,321万円」という恐ろしい差になってしまいます。

もちろん、これはあくまで毎年5%という利回りで運用できた場合です。

ですが、この結果を見ると資産運用しないのはもったいないと言えるのではないでしょうか。

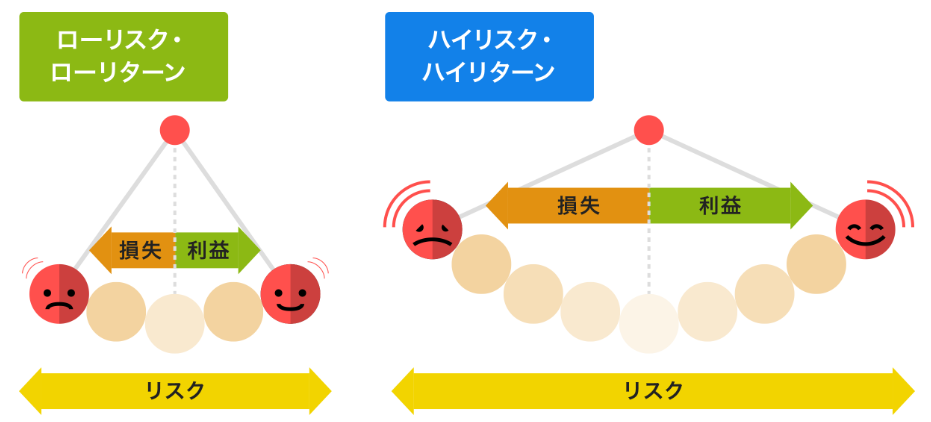

注意すべきはリスクとリターンのバランス

今回のシミュレーションはリスクは抑えめにしてそこそこの5%のリターンを狙うというものでした。

資産運用の世界では、リスクとリターンのバランスが大切です。

リターンを大きく取ろうとすればそれだけリスクも大きくなります。

(出典:アセットマネジメントOne HP)

ローリスクローリターンの商品であれば、儲けも少ないですが損失も少ない可能性が高いです。

ハイリスクハイリターンの商品は大儲けできるかもしれませんが大損するかもしれません。

自分の好みに合ったリスク・リターンの商品を選ぶことが重要になってきます。

資産運用を検討するときは、自分自身がどれくらいのリターンが欲しいのか、どれくらいのリスクまで許せるのか、リスクリターンのバランスを考えるようにしましょう。

失敗したら資産が半分になってもいいから2倍、3倍の利益を狙いたいですか?

リターンは2%を目指して、損失は出にくいような商品が良いですか?

資産がないと運用は出来ない

最後の注意点としては元手がないと資産運用は出来ないという点です。

極端な話、1万円を2倍に出来ても2万円になるだけです。1万円しか増えてないですよね?

ですが、1億円を2倍に出来れば2億円です。1億円も増えています。

いずれにせよ資産運用は読んで字のごとく、資産がある人でないと出来ないのです。

では、どれくらい資産が貯まったら運用を始めればいいのでしょうか。

100万円や200万円を運用しても、数万円の運用益しかでません。

やる意味が全くないとは言いませんが、資産形成のためというよりは勉強のためにやるという感じになるでしょう。

今まで資産運用を全くしてこなかったという人も、1,000万円貯まったタイミングで一度資産運用を検討してみてはいかがでしょうか。

自身の現在の資産状況と、将来こうなっていたいという人生設計、多種多様な運用方法等、これらについて考えることには大きな意味があります。

一度真剣に考えてみましょう。

得することはあっても損することはないはずです。