あなたは将来のためのお金の準備をしているでしょうか?

人生100年時代、60歳で定年すると定年後から40年の人生が待っているのです。

自分はきちんと貯金をしているから大丈夫。そう思った方もちょっと待ってください。

実は貯金しかない状態はとってもキケンです!やっていけなくなる可能性がとても高いです!

その理由を解説していきます。

関連記事

「貯金だけ」はなぜ危ないのか

2000万円貯金をしていれば安全・・・?

老後に備えて準備をしようと思った時、多くの人の方法は貯金をする事だと思います。

一時期、老後2000万円問題なんどでも話題になりましたが、いくら貯めればいいのかが話題になっています。

しかし、本当に安心な老後を過ごしたいなら2000万円あっても、5000万円あっても不十分です。

貯金だけをすればいいという考えを改めなければいけないのです。

大暴落する日本円

それではなぜ貯金だけをしていてはダメなのでしょうか?

それは、日本円の価値が大暴落することが懸念されるからです。

いわゆるインフレーションが起きると言ってもいいかもしれません。日本はバブルが弾けて以降、30年以上デフレが続いていますので、インフレが起きるなんて夢にも思わないかもしれません。

ですが2020年以降、日本円の大暴落が発生する可能性がどんどん高まっていますので対策は必須なのです。

なぜ日本円は大暴落するのか

日本円が下落する原理とは

日本円の大暴落は、にわかに現実味を帯びてきています。

それは、なぜか。

ずばり、日本は莫大な借金を抱えておりその借金は増え続けているからです。

借金はどんどん拡大しており、日本政府は日本円を刷り続けています。紙幣の供給量が増えれば通貨価値の暴落はそれだけ発生しやすくなるのです。

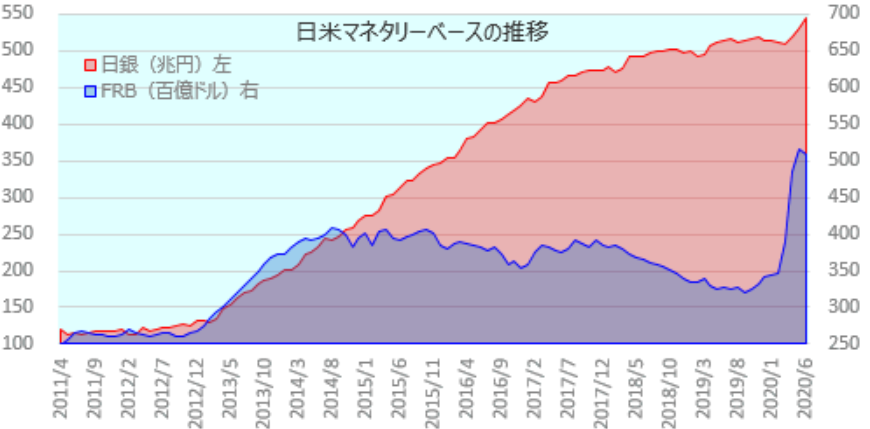

激増する日本円の供給量

こちらのグラフを見て下さい。

マネタリーベースの推移です。マネタリーベースとは日本銀行が世の中に供給しているお金のことです。

このように世の中に出回っているお金は増え続けているのです。そして、その増加スピードは2013年から急激になっています。ちょうどアベノミクスが始まったころです。

日本はアベノミクス以降、急激に通貨の供給量が増えているのです。

コロナ対策でも刷られるお金

さらに、グラフを詳細に見ると、2020年に入ってからまた垂直に近い勢いでグラフは伸びています。

これは、コロナショックに対する対策として金融緩和が行われているからです。

つまり、日本は安倍首相になってから一貫して、じゃぶじゃぶと世の中にお金を供給し続けてきたのです。

確かに、それらの金融緩和によって一定の経済効果は得られたかもしれません。ですが同時に、日本円が大暴落する危険性を孕んでいる手法でもあるのです。

日本円が大暴落したらあなたの貯金はどうなる?

これで「貯金」だけをしていても幸せな老後が送れない理由はお伝えできたかと思います。

もし日本円が大暴落し、1/4の価値になったとしましょう。

そうすると、あなたが必死に貯めた1000万円は250万円に、5000万円は1250万円の価値になってしまうのです。

仮にあなたが今50歳だとしても、人生100年時代ですから100歳まで生きるとして、今後50年間で日本円の価値が現在と変わらず維持されるなんてことはあり得ません。

歴史を振り返ってみて下さい。今から50年前だとまだ米ドルと日本円の固定相場であり、1ドル360円の時代ですからね。

50年もたてば通貨の価値が大きく変化するのが当たり前なのです。それなのに、貯金で老後の生活を賄おうと考えること自体が間違っているのです。

個人が取り組むべき資産運用

米ドルでの貯金は無意味

それでは、個人が老後のために備えるならどのようにしていけばいいのでしょうか?

これまでの話を踏まえると、米ドルで保有することを思いつく人が多いのではないでしょうか。

確かに、米ドルは世界の基軸通貨として活躍しており、世界で最も信頼されている通貨です。日本円よりは価値が安定すると考えられます。

ですが、貯金を米ドルで保有するだけでは資産は守れません。

なぜ米ドルも信頼できないのか

なぜなら、米国も日本と同じように市場へ供給している通貨量が激増しているからです。

ここ10年の日本と米国のマネタリーべスの推移を比較してみましょう。

(出典 Let’s GOLD)

2020年以降、米国のマネタリーベースが激増していることが分かりますね。

米ドルも通貨の供給量が急増しており、日本円と同じように全く信頼できないのです。つまり、現在の状況で信頼できる通貨はないのです。

資産を守るたった一つの方法

インフレに強い資産を持とう

それでは、我々はどのように資産を守っていけばいいのでしょうか。

それは、ずばりインフレに強い資産の比重を高めていくことです。インフレに強い資産の形で保有しておけば、通貨の価値が大暴落しても資産を守ることができます。

いくつか選択肢はありますが、個人投資家の方には株式がおすすめです。

そして、資産運用初心者の方はいきなり株式投資をしようと思っても100%勝てませんので、プロに任せることをおすすめします。

「運用」のプロであるヘッジファンドに任せよう

プロと言っても、銀行や証券会社のような「販売」のプロに任せてはいけません。「運用」のプロに任せましょう。

信頼できる「運用」のプロとはずばりヘッジファンドです。

ヘッジファンドは、簡単に言うと富裕層向けの資産運用サービスです。とはいっても最近では1000万円程度から運用できる所が増えています。

もちろん安い金額ではないですがハードルが下がったのは間違いありません。気になる方は別記事にも詳細がありますので参考にしてみて下さい。

関連記事

『手数料から読み解くヘッジファンドでの資産運用が上手くいく3つの秘密を大公開』

『ヘッジファンドとは?圧倒的な5つの強みと日本でも必ず流行る3つの理由』

ヘッジファンドは資産運用のプロだけあって、その運用成績や運用手法のクオリティは群を抜いています。

個別のヘッジファンドについては下記のランキングでも紹介していますのでこちらもぜひチェックしてみて下さい。