資産運用はどうやって始めればいいのでしょうか?

銀行や証券会社からは、投資信託を勧められることが多いと思います。

ですが、投資信託には絶対に買ってはいけない商品があります。

今回は絶対に買ってはいけない投資信託5種について解説します!

別記事でも投資信託について解説していますので良ければ合わせてご覧ください。

関連記事

①テーマ型の投信

まずは、一番分かりやすいものから見ていきましょう。

それは、「テーマ型」の投信です。

いわゆる流行りものの投信です。最近では「AI」や「ゲノム」といった投資信託が流行っています。

(出典:三井住友DSアセットマネジメント)

これらの流行りものの投資信託はパンフレットもカッコよく、何だかこれからどんどん成長していくような気がしてしまいます。

ですが、現実は真逆です。

投資の世界では流行ってから買っては遅いのです。

投資信託の商品として売られているという事は、もう十分に世間に認知され流行りの終わりかけです。

買った瞬間が1番の高値となり、その後はどんどん値下がりしていきます。

②退職金の運用でおすすめされる定期預金とのセット販売

続いて、買ってはいけないのはセット販売される投資信託です。

とくに退職金の運用でおすすめされる事が多いです。

(出典:みずほ銀行)

例えば、みずほ銀行のプランを見てみましょう。

右上の退職金運用プランの利回りを見ると「6.2%」との記載があります。

定期預金で年利6.2%と言われたらとても高い利回りですので買いたくなってしまいますよね?

ただし、この利率を適用するには、合わせて投資信託も買う必要があります。

いくつかの投資信託が指定されており、その中から選ばなければいけません。

この投資信託が買ってはいけない投資信託です。

なぜならセット販売の投資信託は、「銀行が売りたい投資信託」=「銀行が儲かって投資家が損する投資信託」だからです。

定期預金の高利回りを餌に手数料の高い投資信託を売りつけてくるわけです。

しかも、よく見ると定期預金の高利回りも3か月間しか適用されません。

③レバレッジをかけた投信

3つ目は、レバレッジをかけた投資信託です。

レバレッジをかける事によって、保有している資産より大きい金額で取引をすることが出来ます。

その倍率は投資信託によって異なりますが、2倍の商品や4.3倍の商品があります。

どんな値動きになるのか具体的に考えてみましょう。

まずレバレッジがない場合です。

1,000万円分の投資信託を購入したとして、10%上がったとすれば、1,100万円になり100万円の収益です。

これが4.3倍のレバレッジがかかったものだったらどうでしょうか。

1,000万円が100万円×4.3倍=430万円の利益です。

確かにこれが続けば大儲けできそうですね。

ですが、損をするときも4.3倍です。

1,000万円を運用したとしてマイナス10%だったとしましょう。

普通に運用していれば100万円の損失です。

ですが、レバレッジをかけていると430万円もの損失になってしまうのです。

④バランス型の投信

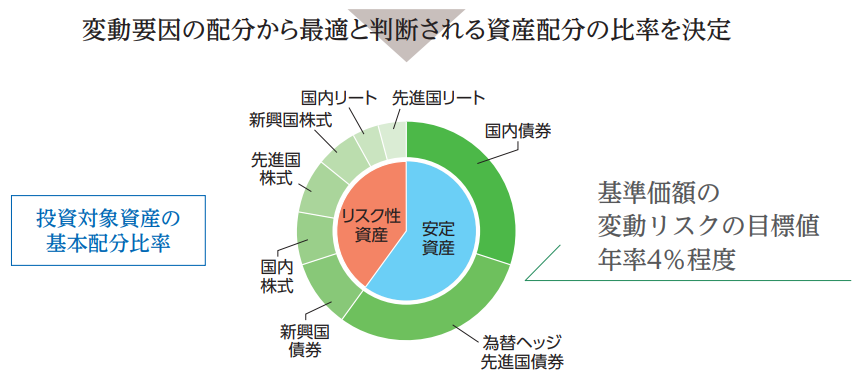

(出典:交付目論見書)

バランス型の投信とは、債券や株式、リートなど様々な商品に分散して投資してく商品の事です。

世界経済はどんどん変わっていくため、それに合わせて資産配分の調整していきますよ、という事が謳われています。

ですが、実際には資産の配分を調整するというのはプロにとっても難しい事です。

投資先が多くなればなるほど困難になっていきます。

バランス型の投資信託のように数多くの資産に分散していては、適切な資産管理というのは不可能です。

また、バランス型投信ではファンド・オブ・ファンズ形式が採用されています。

直接、株式や債券等に投資するのではなく、別の投資信託などを通して投資するのです。

そのため、バランス型の投資信託の手数料はもちろん、投資先の別の投資信託の分の手数料もかかってしまいます。

⑤毎月分配型

最後は毎月分配型の投資信託です。

毎月分配型の投資信託は、毎月お金をもらえるので何だか一見良さそうに見えます。

このお金はいったいどこから出ているのでしょうか?

これは、みなさんが投資したお金がもとになっています。

例えば、1,000万円の毎月分売型投資信託を買ったとしましょう。

毎月10万円配当が出ると言われたら1年間で120万円です。たしかに嬉しいかもしれません。

ですが、気付いたら元本も880万円に減ってしまっている訳です。

自分のお金を切り崩して使っているのと何ら変わりません。

それなら、預金口座から毎月10万円おろせばいいのではないでしょうか?

投資信託で損をしないために必要な事

投資信託で損をしないためにはどうすればいいのでしょうか?

それは、「銀行や証券会社がおすすめしてくる投資信託を買わないこと」です。

なぜ彼らがおすすめしてくるかと言えば、銀行や証券会社が儲かるからです。

彼らが売りたい投資信託だからおすすめしてくるのです。

関連記事

『なぜ銀行員にお金の相談をしてはいけないのか?窓口の罠とは』

『なぜ証券会社は儲かり投資家は儲からないのか?なるべくしてなる理由を解説する』

銀行や証券会社だけが儲かる投資信託を買ってはいけません。

良い話というのは待っていてもやってこないのです。

投資で利益を上げたいと思うのであれば、自分で情報を集めて学んでいく必要があります。

本当に儲かる方法というのは自分で探すしかないのです。

それは、そんなに難しい事ではありません。

まず始めてみることが大切です。

本記事が少しでもあなたのお役に立てば幸いです。