貯蓄から投資へのスローガンのもとに、政府は税制優遇をした仕組みを国民に提供しています。それがNISA(ニーサ)です。

日本語で言うと小額投資非課税制度となっており、上限はありますが利益に課税されない仕組みとなっています。

税金が引かれるか引かれないかは、投資の成否を図るうえで非常に重要な要素となってきます。

ですが、税金がないNISA(ニーサ)を使えば必ず勝てるという訳でもありません。実はNISA(ニーサ)には致命的な欠点もあるのです。

今回はNISA(ニーサ)の仕組みと、NISA(ニーサ)が儲からない理由について解説します。

関連記事

『金融業界の裏側を語る!投資信託が絶対に失敗するたった1つの理由』

『バブル期に流行った財テクを今一度!将来にそなえる7種類の資産運用とは』

NISA(ニーサ)ってどんなもの?

小額投資非課税制度とは

NISA(ニーサ)はNippon Individual Savings Accountの頭文字から来ています。日本語で言うと小額投資非課税制度です。

普通は株式や投資信託で利益が出ると税金を納めなければいけません。そして税率は約20%と決して小さくありません。

例えば1000万円分の株式を購入して1500万円まで増えたとすると、利益の20%=100万円を税金として払う必要があるのです。利益は残りの400万円ですね。

ですが、これがNISAを利用していれば税金が引かれません。まるまる500万円が利益となるのです。

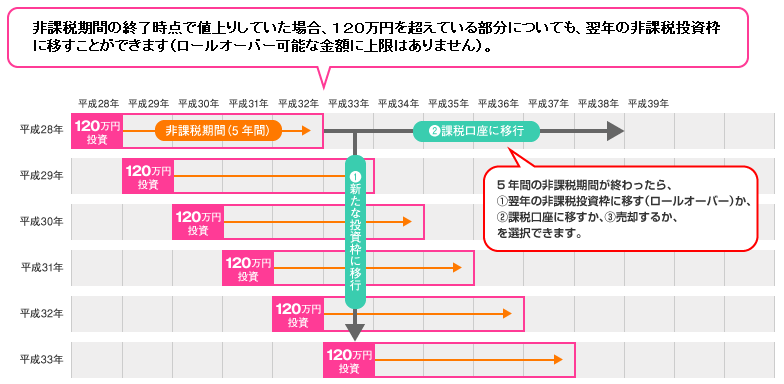

毎年120万円分まで投資できる

この通りNISA(ニーサ)を使えば税制優遇が受けられます。ただし、NISAでは投資できる金額が決まっています。

(出典:金融庁)

1年で120万円まで、5年間で累計600万円までをNISA(ニーサ)の非課税枠として利用することができます。

なので先程の1000万円を1500万円に増やせたら~という例はそもそもあり得ないわけですね。

120万円が2倍になったとしたら、税金は120万円×20%=24万円ですので利益は96万円となります。

もし、NISA(ニーサ)を利用していれば120万円がまるまる手に入る訳です。その差は24万円とやはり大きいことが分かります。

NISA(ニーサ)を活用するかしないか(=税金の有無)で、これだけの違いが出てくるのです。

つみたてNISAって何?

NISAにはいくつか種類があり、通常のNISA以外にも「つみたてNISA」と「ジュニアNISA」があります。

まず、つみたてNISAとはどのようなもなのでしょうか。その名の通り、積立投資に適した制度となっています。

(出典:金融庁)

つみたてNISAの特徴をまとめるとこちらです。

- 指定された投資信託が対象

- 非課税投資枠は年間40万円

- 最大20年間で累計800万円までが非課税

ふつうのNISAと比べると1年あたりの金額上限が少なくなっている代わりに、投資可能期間は伸びています。

1番の違いとしては、つみたてNISAは決められた投資信託にしか投資できないという点です。その商品群は2022年8月18日時点で次のようになっています。

- インデックス投資信託「185本」

- アクティブ運用投資信託「23本」

- 上場株式投資信託(ETF)「7本」

ほとんどがインデックス投資信託です。個別銘柄ではなく株式市場全体に広く分散投資していきたい人向けの商品群ですね。

つみたてNISAでは株式等には投資できず一部の投資信託にしか投資できない仕組みになっているので、目的がピッタリと一致した人が選ぶ方法となっています。

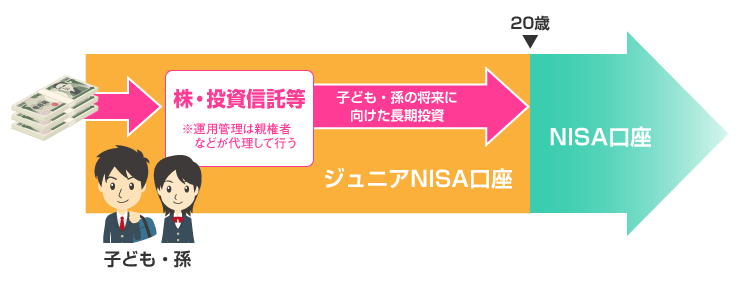

ジュニアNISAって何?

(出典:金融庁)

最後はジュニアNISAです。ジュニアNISAは、ほとんど普通のNISAと同じ仕組みですが、0-19歳の未成年者が対象なのと、年間の非課税投資枠が80万円までという違いがあります。

そして、運用管理は基本的に親権者が行いますので、お子さんやお孫さんの将来のためというニュアンスが強いです。

昔から、子供の将来のために貯金をしておく親御さんは多かったと思いますが、どうせならそれを資産運用してしまおうという仕組みがジュニアNISAです。

18歳まで払出し制限がもうけられていますので、進学や就職に向けて資金を貯めながら運用していくというのが一般的な使い方となっています。

NISAはなぜ儲からないのか?

NISAの致命的な欠点とは

これまで見てきた通り、NISAは税金がかからないため使い方によってはお得な制度に思えます。

ですが、NISAには致命的な欠点があるのです。

その欠点とは「損益通算ができない」ことです。

損益通算が何かよく分からないという人も多いでしょう。例えばこちらの例を見てください。

リンゴ株 100万円 → 130万円(プラス30万円)

バナナ株 120万円 → 80万円(マイナス40万円)

合計 220万円 → 210万円(マイナス10万円)

あなたは「リンゴ株」と「バナナ株」を保有しています。リンゴ株で30万円儲けて、バナナ株で40万円損した場合を考えてみましょう。

リンゴ株では儲けてますが、損益通算をして全体で考えるとマイナス10万円です。そのため、リンゴ株の30万円から課税されることはありません。

では、続いてバナナ株をNISAを利用して購入していた場合を見てみましょう。

リンゴ株 100万円 → 130万円(プラス30万円)

バナナ株 120万円 → 80万円(マイナス40万円)

損益通算はできないのでリンゴ株の30万円から税金が引かれる。

30万円×20%=6万円リンゴ株 100万円 → 130万円 → 124万円(プラス24万円)

バナナ株 120万円 → 80万円(マイナス40万円)

合計 220万円 → 204万円(マイナス16万円)

このように、NISAを利用して損失を出すと、全体で見れば利益を上げてもいないのに税金を引かれてしまうのです。

儲けてもいないのに税金を引かれるなんていうバカな話がありますでしょうか?残念ながらあるのが現実です。

損益通算できないというのは、とても大きな欠点です。NISAを利用する場合は必ず勝たなければ大損してしまうのです。

税金がかからないというメリットばかりが注目されますが、このデメリットは少し複雑なためあまり知られていません。NISAが儲からない致命的な欠点をきちんと理解するようにして下さい。

5年間で一般口座にうつることの欠点とは

NISA(ニーサ)のもう一つの欠点としては、投資期間が定められていることです。

損益通算できないのであれば、損失が発生している間は絶対に売却したくないですよね?

ですが、5年間しかNISA口座で保有することができません。そのため、株価が回復するまで保有し続けるという作戦が使えないのです。

例えば、120万円で買った株が5年後に80万円になっていたとします。5年たつと一般口座にうつりますが、問題は80万円で買った株という風にみなされてしまうのです。

その後に100万円で株を売却したとしたら、100万円ー80万円 = 20万円が利益とされます。

利益には20%の税金が課されますから20万円×2 = 4万円が引かれるのです。

一般口座で買っていれば120万円で購入した株を100万円で売却しても税金は取られません。ですが、NISAを利用したことによって、損をしているのにさらに4万円の税金が取られることになるのです。

NISAで儲けを出すためには

必ず利益を出さなければいけない

NISAでは損失が出てるのに税金が取られる可能性があるのが大きな欠点でした。

つまり、NISAで得をするためには、必ず利益を出さなければいけないのです。

NISAを利用する人は初心者が多いことを考えると、なかなか厳しい仕組みだと言わざるを得ません。

運用初心者の方には、意外と難しいNISAのような方法ではなく、ヘッジファンドのように運用のプロに任せてしまう方法がおすすめです。

優秀なヘッジファンドであれば利回り10%~が期待できますし、お任せで何もする必要がないので非常に楽です。

「ヘッジファンドが気になる」と思った方は、おすすめヘッジファンドを下記ランキングにて紹介していますのでぜひ参考にしてみて下さい。