財テクという言葉を聞いたことがありますでしょうか。

財テクとは財務テクノロジーの略でバブル期に大いに流行りました。

おもに企業が実践していましたが個人も財テクを行い資産を増やしていました。

令和の時代のいま、財テクは大いなる進化を遂げています。今回は特徴別に7種類の財テクについて紹介します。

財テクって何?

財務+テクノロジー

財テクとは財務テクノロジーの略です。

おもにバブル期の企業が余剰資金を有効利用し資産を増やしていく行為をそう呼んでいました。

本業でも儲け、財テクでも株式や不動産への投資を活用して儲けていました。

バブル期に大流行した土地への投資

バブルの時代にとくに好まれたのは不動産への投資です。

年々土地が値上がっていたため、企業は設備投資をせずとも土地に投資するだけで儲かっていた時代でした。

本業なんかそっちのけで財テクにのめり込んでいる企業も多かったようです。

ですがそんな時代は長くは続きません。バブル崩壊とともに土地神話は終わりを告げました。

一大ブームを作った財テクですが、最近も色々な手法がでてきています。それぞれ特徴がありますが、今回は7種類の財テクを解説します。

まずは税金を節約できる財テクから見てみましょう。

税金を節約できる財テク

ふるさと納税

一つ目はふるさと納税です。

ふるさと納税では、自分で好きな自治体を選んで寄付をすることができます。寄付をした自治体からはお肉やカニなど自治体指定のお礼がもらえます。

(出典:ふるさとチョイス)

そして寄付した金額の2000円を超える分は住民税・所得税から控除することができます。ようは寄付したお金の内、2000円を超える分は返ってくるわけです。

つまり、実質2000円の負担で自治体からのお礼を手に入れることができるのです。

2000円でこんなにおいしそうなお肉やカニが手に入ったらとても嬉しいですよね!ふるさと納税は確実で有効な財テク手段となっています。

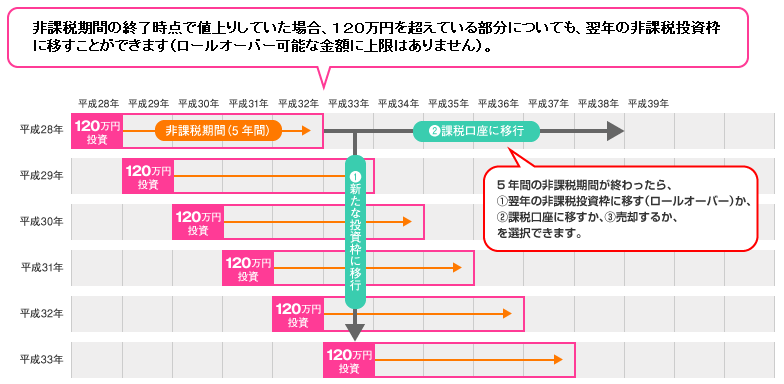

NISA(小額投資非課税制度)

続いて有名なのがNISA(小額投資非課税制度)です。

通常は20%の税金がかかる株式投資や投資信託ですが、NISAを使えばなんと税金は0%(=非課税)となります。

ただし、適用できる条件は決まっていて年間120万円で保有できる期間は最長5年間です。

(出典:金融庁)

難しく見えますが重要なポイントは3つです。

- 毎年120万円まで非課税となる

- 保有期間は最長5年まで

- 非課税の枠は最大で600万円まで(120万円×5年)

税金なんて大したことないと思うかもしれませんが、利益から20%税金として引かれるのか、そのまま貰えるのかは大きな差です。

NISA(小額投資非課税制度)は大いに利用できる財テクとなっています。

iDeCo(イデコ)

またアルファベットが並んでいますが続いての財テクはiDeCo(イデコ)です。

iDeCo(イデコ)とは個人型確定拠出年金のことです。そういわれてもピンとこないですよね。

国民年金や厚生年金は加入を義務付けられていますが、iDeCo(イデコ)は自分で入るかどうかを決められる私的な年金です。

国民年金や厚生年金だけじゃ不安な人が、将来のために自分で希望して加入する年金がiDeCo(イデコ)なのです。

iDeCo(イデコ)のイチバンの魅力は3つの税制優遇が受けられることです。

- 運用益が非課税(投資信託などは20%の税金がかかるがイデコは0%)

- 掛金が全額所得控除になる(年間12万円払ったら、所得から12万円ひかれる。税金は大体2.4万円~6万円ほど節約できる)

- 将来、お金を受け取る時も所得控除できる(年金か一時金で受け取れるかどちらの場合でも所得控除が可能)

iDeCo(イデコ)は掛金の金額に上限があり、会社員か自営業なのかといった属性によって月額1.2万円~6.8万円に分類されています。

多額の投資ができるわけではないですが、税制面でとても大きなメリットがある財テクとなっています。

伝統的な財テク

バブル期に流行った不動産投資

続いて、伝統的な昔からある財テクについて見てみましょう。

一つ目はなんといっても不動産投資です。バブル期に一時代を築いた財テクの元祖ですね。

現在も不動産投資はやろうと思えばできます。ですが、東京オリンピックなどの影響もあり地価は上昇し続けている状態です。

今購入すると高値で物件をつかんで損することになります。これからの参入は危険なので選ばないようにしましょう。

成長性の高い株式投資

もう一つ古くからあるのが株式投資です。

株式投資は今でも大きな利益が見込める有効な方法です。収益性も高く積極的にチャレンジしていくべきです。

ただ難点としては、プロのトレーダーも数多くいますので素人が軽い気持ちで参入すると負けてしまうということです。

ですが、最近では個人投資家をサポートする様々な手段がありますので安心して下さい。とても有効な2種類の財テクを紹介します。

資産を増やすためのこれからの財テク

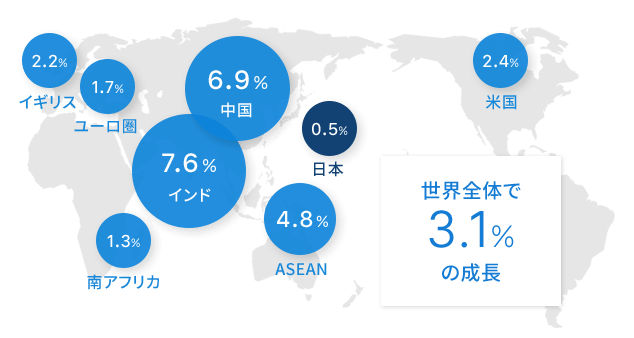

小額運用ならAIを駆使したロボアドバイザー

まず一つ目はロボアドバイザーです。運用したい金額によってどんな財テクがマッチするかは変わってきます。

10万円~100万円といった小額を運用したいならロボアドバイザーがおすすめです。

ロボアドバイザーでは何も考えなくても全自動で全世界に分散投資してくれます。

(出典:WealthNavi)

世界全体の経済成長率は約3%と言われています。ロボアドバイザーでは全世界に最適なポートフォリオで投資することで3%前後の収益が期待できます。

まさに最新の技術を使った財テクとなっています。

1000万円以上なら新時代を切り開くヘッジファンド

先程のロボアドバイザーがAIを駆使した財テクなら、ヘッジファンドは人間の英知を結集させた財テクです。

ヘッジファンドでは、資産運用の世界で活躍するファンドマネージャーが独自の運用理論で輝かしい成果を実現します。

もともとヘッジファンドは欧米の富裕層の間で発展したサービスで日本ではまだあまり知られていません。

ですがこれからの時代、ヘッジファンドは間違いなくリッチな日本人に選ばれる方法となってきます。

関連記事

『ヘッジファンドとは?圧倒的な5つの強みと日本でも必ず流行る3つの理由』

『手数料から読み解くヘッジファンドでの資産運用が上手くいく3つの秘密を大公開』

出資金額は多くの場合1000万円以上と決して小さな金額ではありません。ですが、不可能な金額でもありません。

欧米のヘッジファンドがミリオンダラー(約1億円)を基準としていることを考えるとハードルはグッと低くなっています。

1000万円以上を運用して資産を増やしたいなら、ヘッジファンドを選べば間違いありません。

おすすめのヘッジファンドも下のランキングで紹介していますのでぜひ参考にしてみて下さい。