サラリーマンとして働きながらも何とか億万長者になれないものか。願ったことがある人は多いでしょう。

節約しながら給料をためていくいのも勿論ひとつの手段です。

ですが、せっかくなら投資や副業でお金を増やしていきたいですよね?

そこで、昔からサラリーマンの副業と言われているのが不動産投資です。

不動産投資は億万長者になれる一方で高いリスクも背負わなければなりません。その実態について解説していきます。

関連記事

『不動産投資はキケン!絶対に失敗してしまうたった一つの理由とは』

不動産投資の特徴とは

毎月の家賃収入

まずは不動産投資の一般的な特徴から確認していきましょう。

不動産投資の特徴の一つ目は、毎月家賃収入が入ることです。月々、お金が入ってくるというのは生活を考える上でもありがたいですよね。

こまめにお金が入ってくるのが不動産投資のメリットです。

利回りはそんなに大きくない

一方で、利回り自体はそんなに大きくありません。

少し昔の時代で、すごく条件が良いもので利回り10%程度でした。

今の時代であれば5%くらいが妥当かと思います。利回り5%というと資産運用の中では特に高いワケではないです。

資産運用の利回りという観点で見ると意外と小さいのが不動産投資なのです。

借入をして投資額を大きくできる

では、なぜ不動産投資はすごく儲かる可能性がある。という風に言われているのでしょうか?

それはレバレッジをかけられるからです。簡単にいうと借金をして投資ができるからです。

銀行から借金をして投資をすることによって、自分のもっている元手よりも非常に大きな金額の投資を行うことができます。

利回り自体はそんなに高くなくても、借金をして投資額を大きくすることによって儲けを増やすことができるのです。

これが不動産投資の大きなメリットでありデメリットでもある点です。

日本のサラリーマンであればこの不動産投資の特徴をいかんなく発揮することができるのです。

サラリーマンはめちゃくちゃ評価が高い

銀行からお金を借りるには属性が重要

不動産投資で大きく儲けるには銀行からの借り入れが必要です。大きな金額の取引をする事によって儲けを増やしていくわけです。

ただし、誰でも銀行からすんなりと借り入れができるわけではありません。

銀行がお金を貸す・貸さないの判断をする時に「属性」というものが見られます。

「属性」が良いとたくさんのお金を貸してくれるのです。

属性の具体的な中身とは

では、具体的に「属性」の中身は何なのでしょうか。一般的には次のようなものです。

- 勤務先

- 勤続年数

- 保有資産(貯金額など)

- 年収

自分で会社を経営しているのか、どこの企業に勤めているか、どれくらい働いているのか、年収は、貯金額はどれくらいなのか・・・

こういった項目をチェックされて融資判断をされることになります。

日系大手のサラリーマンは評価が高い

そしてこの融資判断において、サラリーマンはとっても評価が高いです。

自営業や個人事業主だとほとんどお金が借りられないと言っても過言ではありません。

不動産投資はサラリーマンでなければ難しいと言っても差し支えないでしょう。

そして特に日系の大手企業であればとんでもなく評価が高いです。勤続年数が長ければ数億円借りることも簡単にできてしまうのです。

たくさんのお金を借りられるというのがまさにサラリーマンの特権です。これをいかした投資が不動産投資なのです。

レバレッジをフル活用して10年で1億円を達成

1億円の物件2つで家賃収入1,000万円

不動産投資で大きな利益を得るにはマンションの一棟買いがおすすめです。

仮に1億円でマンションを1棟買って年利5%で運用したとします。

そうすると、1億円×5%=500万円の利益です。

もう一棟、同じようにマンションを買えば2億円×5%=1,000万円の利益が出ることになります。

10年で1億円の貯蓄を達成

単純計算でいけば10年資産運用すると、1,000万円×10=1億円の利益となる訳です。

ただし、マンションが買った価格と同じ値段で売れればの話ですね。

10年後にマンションンはいったいいくらになっているのか?これを読むのはほとんど不可能です。

これが不動産投資のもう一つの大きなリスクとなっています。

失敗したら借金まみれに。。。

不動産価格の推移は読めない

不動産価格は変化しないものだと思っていますか?実は意外に変化するのが不動産価格なのです。

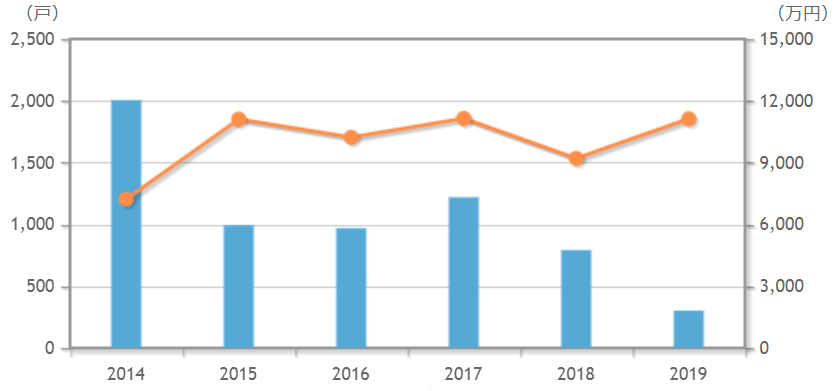

例えば高級エリアである港区の価格推移を見てみましょう。

(出典:マンションエンジン)

2014年には7,200万円であった平均価格が、2019年には1億1,000万円まで値上がりしているのです。

不動産は1点ものですから、どんな物件がどんな価格で売りに出されるかは誰にもわかりません。

これだけ変化がある世界ですから、あなたが10年前に買った物件がいくらで売れるかは誰にもわからないのです。

多額の借り入れをしなければならない

もう一つのリスクは多額の借り入れをしなければならないことです。

不動産投資で大きく儲けるには、金額の大きい物件を購入しなければなりません。

自己資金で買える人はいませんから、必然的に多額の借り入れが必須になってしまうのです。

つまり常に大きな借金リスクを背負った状態で不動産投資をしなければならないのです。

関連記事

『金融のプロが選ぶ!1億円を安全に資産運用する5つの方法とは』

『誰でもできる!1億円を資産運用して利息だけで暮らすたった1つの方法とは』

失敗すると多額の借金だけが残る

上手くいけば全く問題ない不動産投資ですが、もし失敗してしまったら・・・

- 入居者がつかず借金の返済に困窮する

- 設備が老朽化し多額の改修費用がかかる

- 不動産価格が下落し買った値段よりも安い値段でしか売れない

- 地震が発生し損害が出た

このような事態が発生すると、数千万円~数億円といった多額の借金だけが残る可能性もあります。

不動産投資はサラリーマンにとって億万長者への近道であると同時に、借金地獄に突き落とす要因にもなり得るのです。

「大きなリスクを背負うのも厭わない。それでも億万長者を目指すんだ!」という人はぜひ不動産投資を検討してみて下さい。