退職金はまとまった金額になります。大手企業であれば2,000万円以上もらえることでしょう。

そんな時、連絡が来るのが銀行からの電話です。

退職金専用の利回りが高い定期預金プランがあるからどうでしょうか。なんと6%も利回りがつきますよ。

一見、良さそうに見えるのですがそんな事は全くありません。引っかからないように注意しましょう。

その実態について解説していきます。

退職金専用プランの実態はこれだ!

一見よさそうに聞こえる高利回り6%

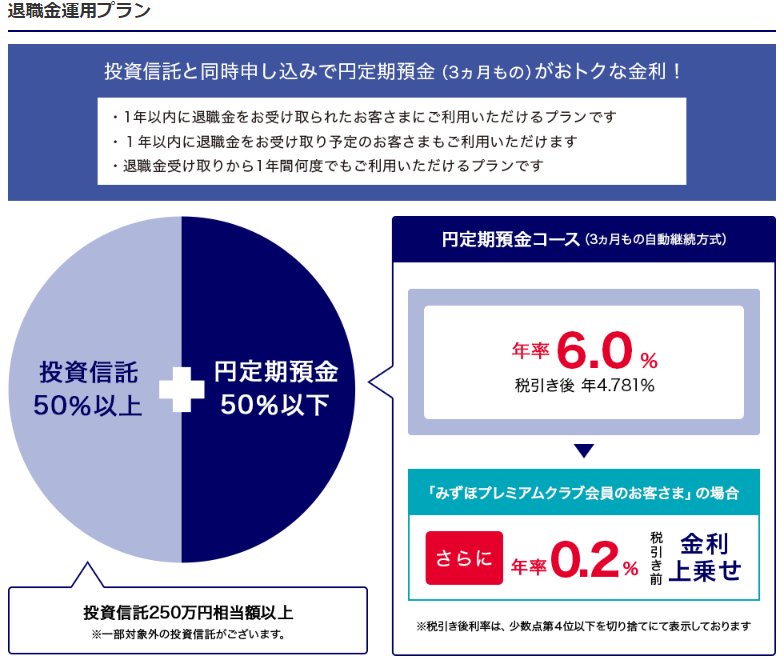

(出典:みずほ銀行)

こちらはみずほ銀行の退職金運用プランです。

円定期預金コースのところに大きく赤字で「年率6.0%」の文字が見えるかと思います。これを踏まえて、銀行は一見よさそうな話をしてくるでしょう。

「そうかぁ。年利6%なら2,000万円預ければ年間120万円かぁ。これは良い。」

こう思ってはいけません。これはとんでもない間違いです。その理由を順を追ってみていきましょう。

適用されるのは3ヶ月だけ

まず、問題は適用期間です。

円定期預金コースというタイトルとの所に小さくカッコ書きで「3カ月もの」との表記がありますね。そう、この高金利6.0%はわずか3ヶ月の間しか適用されないのです。

最初の3ヶ月だけ6.0%。それ以降は通常の0.01%となってしまう訳です。実質年間1.5%ほどの利回りですね。

ですから実際には退職金2,000万円をこちらの定期預金に入れたとしても利息は30万円程になってしまうのです。

投資信託とのセットプラン

また、もう一つの大きな問題は投資信託とのセットプランだということです。

退職金が2,000万円あったとしたら50%以上を投資信託にあてなければいけません。

つまり、そもそも退職金2,000万円すべてを定期預金に入れるのは無理なワケです。

最低でも投資信託に1,000万円を入れる必要があります。

そうなると定期預金の割合をできるだけ増やしたとしても、定期預金1,000万円、投資信託1,000万円というポートフォリオになるわけです。

落ち着いて利息と手数料を計算してみよう

定期預金1,000万円に対する利息はいくら?

それでは、定期預金の利息がどうなるか考えてみましょう。

1,000万円に対して3か月間だけ6.0%の利息が付きます。実質1.5%の利回りです。

1,000万円×1.5%=15万円

こちらが税引き前の利息です。利息には20.315%の税金がかかりますので、税金を考慮すると利息はわずか11万9千円ほどになります。

1,000万円に対する投資信託の購入手数料は?

一方、定期預金とは別に1,000万円分の投資信託を購入する必要があります。そして、購入できる投資信託というのは銀行の都合で限定されています。

一般的に投資信託の購入時手数料は0~4%となっています。

しかし、セット販売で銀行がおすすめしてくる投資信託は手数料が高いものばかりなのです。

控えめに見て、仮に購入時手数料が2%だったとしましょう。

1,000万円×2%=20万円

それでも購入時手数料は20万円です。さきほどの定期預金の利息11万9千円より大きくなっているのです。

定期預金の高利回りは6%勘違い!いらない投資信託を買わされている

退職金専用の運用プラン。実態をご理解いただけたでしょうか。

定期預金で利回り6.0%と言われると何だかお得な気がしますがそんな事は全くありません。定期預金の利息よりも投資信託を買うための手数料の方が高いのですから。

つまり、わざわざお金を払ってまでいらない投資信託を買わされている訳です。

安易に銀行の営業トークに惑わされないよう要注意しましょう。

なぜ退職金2,000万円を退職金プランで運用してしまうのか

投資家に資産運用の知識がない

そうはいっても、実際に退職金を「定期預金・投資信託セットプラン」で運用してしまう人が多いのも事実です。

では、なぜそうなってしまうのでしょうか。

理由は投資家に資産運用の知識がないからです。

60歳の定年までがむしゃらに会社の仕事だけをしてきて、いざ仕事がなくなってしまうとどうしていいか分からないのです。

資産運用は何となくしなければいけないハズなんだけど、よく分からない、どうしよう。

銀行がおすすめしてるんだから間違いないはずだ。退職金専用プランにしよう。となってしまうワケです。

投資家もきちんと資産運用に関する知識をつける必要があるのです。

銀行のいうことを安易に信じてはいけない理由については別記事でも解説しています。

関連記事

『なぜ銀行員にお金の相談をしてはいけないのか?窓口の罠とは』

退職前に資産運用は始めておくべき

さらに言えば、退職金をもらうよりも前に資産運用を始めて資産形成をしておくべきです。

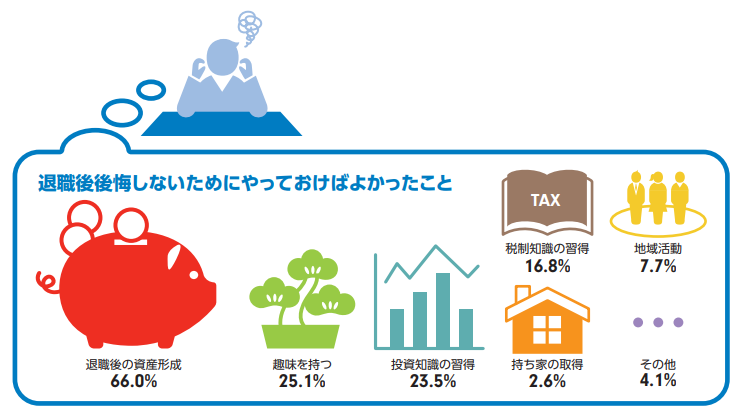

退職者8,000人にアンケートをした結果は次のようになっています。

(出典:フィデリティ投信株式会社)

「退職後に後悔しないためにやっておけばよかったこと」

第1位は退職後の資産形成です。第3位には投資知識の習得がランクインしています。

退職して初めて、それまで資産運用をしてこなかったことを後悔している人が圧倒的に多いのです。

同時に資産運用の勉強をしてこなかったことを後悔している人も多いです。

そうならないように注意しましょう。

関連記事

『2000万円を資産運用したい人におすすめのポートフォリオとは』

『2,000万円を資産運用すると老後不安が解消する3つの理由とは』

まとめ

退職金運用プラン。一見、高利回りの定期預金がついてくるように見えますが、実態はぜんぜんダメでした。

退職してから資産運用を考えるのでは遅いです。後悔している人が数え切れないほどいます。

後悔先に立たず。

退職してから慌てて資産運用の準備をするのではなく、早め早めのスタートを心がけるようにしましょう。