近年、AIの活躍の場は大きく広がってきています。ロボットが接客をするホテルなんかも話題となりましたね。

そんな中で資産運用の世界でもロボットを使ったサービスが出てきています。

それがロボアドバイザーです。

ロボアドバイザーとはいったいどんなものなのでしょうか。日本で一番のロボアドバイザー「ウェルスナビ」を例にその実態に迫りましょう。

今回は4つのメリットと3つのデメリットについて分かりやすく解説していきます。

関連記事

『ファンドラップは証券会社の苦肉の策!儲からない理由を解説する』

『不動産投資はキケン!絶対に失敗してしまうたった一つの理由とは』

メリット①小額から投資出来る

10万円から運用可能

(出典:ウェルスナビ)

ウェルスナビは日本で1番の運用者数を誇るロボアドバイザーです。

2016年1月19日にサービスを開始しましたが、その人気は高く運用残高は1700億円を突破しています。

そんなウェルスナビのメリットの一つ目は、小額から運用開始できることです。

なんと10万円から始めることができます。誰でも気軽に始められるのが大きな強みとなっています。

メリット②お任せで運用できる

投資したあとは完全お任せ

(出典:ウェルスナビ)

メリットの二つ目は完全にお任せで運用できることです。

資産運用には様々な作業があります。ウェルスナビの言葉を借りれば次の項目です。

- 資産配分の決定

- 金融商品の選定

- 入金

- 発注

- 積立

- 再投資

- リバランス

- 税金最適化

こういった煩雑な作業をすべてウェルスナビが自動で行ってくれます。

一度投資してしまえば何も考える必要がないというのは、ウェルスナビの大きな魅力となっています。

メリット③全世界に分散投資

株式以外にも分散投資

メリットの三つ目は広く分散投資ができることです。

ウェルスナビの投資対象は主にETFとなっています。

日本だけではなくヨーロッパやアメリカの株式市場にも投資を行います。

そして、株式だけではなく債券や金、不動産といった資産にも投資を行います。

それらのリスク・リターンが適切となるようなポートフォリオを組むのがウェルスナビの役割となっています。

メリット④手続きも簡単

3分で手続き完了

(出典:ウェルスナビ)

メリットの四つ目は手続きの簡単さです。

ウェルスナビの申し込みは3分で行うことができ、最短2営業日後には資産運用を開始することができます。

しかも全てオンライン上で手続きが済みますのでわざわざ銀行などに行く必要もありません。

手続きが非常に簡単な点は、大きなメリットとなっています。

デメリット①手数料が二重にかかる

ウェルスナビの手数料と投資先の手数料

ここからはウェルスナビのデメリットについてみていきましょう。

まず一つ目のデメリットは、手数料が二重にかかってしまう点です。

ウェルスナビでは、主にバンガードというアメリカの資産運用会社の商品に投資します。

バンガードの商品は手数料が非常に安く0.1%程度です。

これに加えてウェルスナビの手数料1%がかかってきます。つまり、ウェルスナビに投資すると二重で手数料を支払わなければならないのです。

バンガードの商品への直接投資が最安

株式以外にも投資をしたいのであれば、ウェルスナビは有効です。なぜなら、債券や金も投資対象となっているからです。

ですが、株式のみに投資をするのであれば、バンガードに直接投資するのが一番費用がかからない方法です。

ETFも広く分散する投資ですので、分散投資という意味ではバンガードへの投資で十分です。

二重に費用がかかるのが嫌であればバンガードへの直接投資をおすすめします。

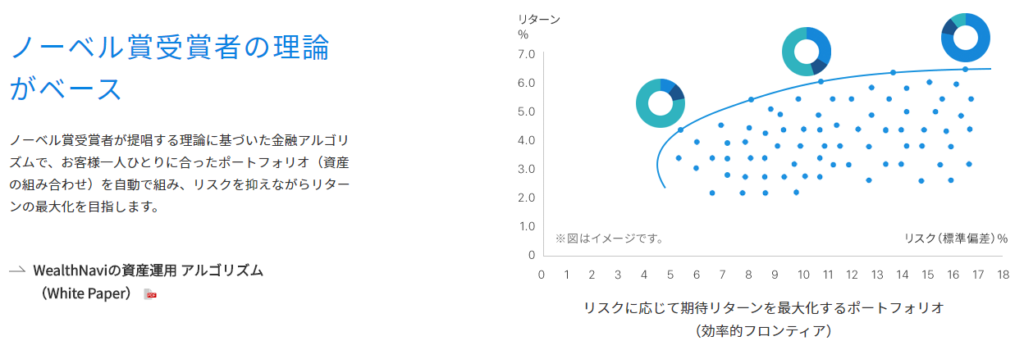

デメリット②運用手法は普通

特別なことをしているわけではない

(出典:ウェルスナビ)

デメリットの二つ目は運用手法です。

運用手法について「ノーベル賞受賞者の理論がベース」とありますが、すごく特別なことをしている訳ではありません。

投資する資産ごとにリスク・期待リターン・相関、といった要素がありますがそれらをもとに最適なポートフォリオを組むわけです。

少し難しいですが、簡単にいうと「バランスよく分散投資する」のです。

投資初心者は「分散投資」=「良い投資」と勘違いしてしまいがちですが実際にはそうではありません。

上級者であるほど分散投資より集中投資を好みます。

かの有名なウォーレンバフェットも次のように述べています。

デメリット③「あなたに最適な運用プラン」は間違い

株か債券かを決めるだけ

三つ目のデメリットは、診断についてです。

質問に答えるだけであなたに最適な運用プランを提案する、とありますが最適とは言い難いです。

なぜなら、ここで決めるのはあくまでリスク許容度のみだからです。

どれくらいのリスクと期待リターンを狙うかだけを決定していますので、5段階しか運用プランはありません。

もっと言えば、リスク許容度が増せば株中心の運用、リスク許容度が小さければ債券中心の運用、という中身になっています。

本来、運用者のための運用プランを考えるのであれば、運用期間・運用資金・運用目的・総資産・・・といった様々な希望を把握する必要があります。

リスク許容度のみは一要素に過ぎず、これだけを見て運用プランを決めるのは不十分です。

とても最適な運用プランを提案してるとは言えないでしょう。

まとめ

ウェルスナビは小額からお手軽に始められるので、気楽な気持ちでとにかく資産運用を体験してみたい、という人にはおすすめです。

しかし、資産形成を目的にしたワンランク上の資産運用をするには不十分です。

~1000万円までの資金を運用するならETFへの直接投資、1000万円以上の資金を運用するならヘッジファンドでの運用が良いでしょう。

関連記事

『まとまったお金の預け先はどこがベスト?初心者にはヘッジファンドが絶対おすすめな理由とは』

『手数料から読み解くヘッジファンドでの資産運用が上手くいく3つの秘密を大公開』