比較的あたらしい投資手法として、ソーシャルレンディングがあります。

ソーシャルレンディングは表面利回りが5%~10%のように高額であることが多く、ローリスクミドルリターンの投資と紹介されることもあります。

ですが、実際にはローリスクでは全くありません。かなりハイリスクです。投資して失敗してしまう人も後を絶ちません。

今回は、ソーシャルレンディングへの投資は危険で、失敗してしまう3つの理由を解説します。

関連記事

『元本保証の投資は甘い罠!絶対に選んではいけない4つの落とし穴について解説する』

『不動産投資はキケン!絶対に失敗してしまうたった一つの理由とは』

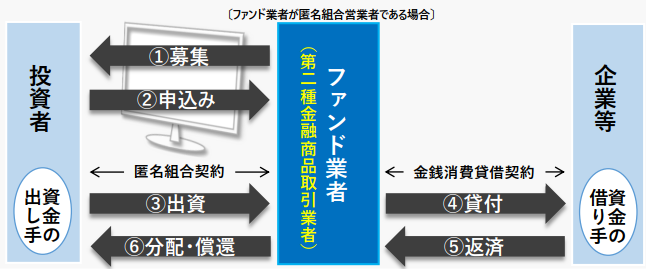

ソーシャルレンディングのしくみとは

企業にお金を貸すのがソーシャルレンディング

まずはソーシャルレンディングとはいったいどんなものなのか確認してみましょう。

しくみはこちらです。

(出典:金融庁)

個人投資家は、ソーシャルレンディングの運営会社にお金を出資し、そのお金は企業に貸し付けされます。

そして、お金を借りた企業は利息をつけて返済します。投資家の利益はこの利息から生まれるわけです。

一言でいえば、企業にお金を貸して利息を受け取るのがソーシャルレンディングです。

企業がお金を返せるかどうかがポイント

それでは、ソーシャルレンディングが危ないかどうかはどうやって判断すればいいのでしょうか。

重要なポイントは2つです。

- お金を借りた企業に返済能力があるか

- ソーシャルレンディングの運営会社か信頼できるか

この2点がクリアにされていれば、貸したお金が返ってくる可能性は高いでしょう。

ですが、実際は問題だらけとなっているのです。

いよいよ、ソーシャルレンディングに投資すると失敗する3つの理由を見てみましょう。

理由①単純に返済が難しい

利息が高すぎる

ソーシャルレンディングが失敗しやすい理由として、まず「単純に利息が高すぎる」という問題があります。

ソーシャルレンディングでうたわれている表面利回りは5%~10%と高額です。

これに運営会社がとる手数料約1.5%が上乗せされますから、単純に考えてもお金を借りる企業の利息は6.5%~11.5%ほどに上ります。

6.5%~11.5%といった高金利でお金を借りたら、大企業であっても返済は難しいです。ましてや中小企業ならなおさらです。

満額返ってくるのはあたりまえではなく、実はかなり難しいことを期待しているのです。

とびぬけて高いソーシャルレンディングの利息

金利の高さがいまいちピンと来ないかもしれませんが、これはめちゃくちゃ高いです。

例えば、銀行からお金を借りたら2%~3%ほどの金利でお金を借りることができます。

社債を発行するのであれば、1%~3%ほども出せば資金を集めることができるでしょう。

ソーシャルレンディングの6.5%~11.5%というのは突出して高いのです。

ソーシャルレンディングで資金調達すると、借りる企業にとって、その費用はめちゃくちゃ高くつくことになります。

だから返すのが難しいのです。

理由②よく分からない人にお金を貸すことになる

貸付先の企業がよくわからない

ソーシャルレンディングでは、融資する先の企業詳細を確認することができません。

インターネット上の募集要項を見ても貸付先の企業は概要しか書いてありません。

すなわち、ソーシャルレンディングでは誰だかよく分からない企業にお金を貸すことになるのです。

普通に考えたら見ず知らずの人にお金を貸すなんていうことは絶対にしませんよね?

ですが、「ソーシャルレンディング」というカッコいい名前がついていたり、高い表面利回りが書いてあったりすると人間はついついお金を出してしまうのです。

銀行からお金を借りられない会社に融資する

それにしてもお金を借りる企業は、なぜわざわざ金利が高いソーシャルレンディングでの資金調達を選ぶのでしょうか?

銀行から借りる方が利息はずっと安いはずですよね。

理由は、銀行からお金を借りられないからです。銀行の審査が厳しく、それをクリアできないからこそソーシャルレンディングで高利息を払ってでも資金調達するのです。

個人で考えてみると分かりやすいですが、返済能力のない人ほどまっとうな会社ではなく高金利の会社からお金を借りるようになります。

そう考えると、ソーシャルレンディングとは返済能力の低い中小企業にお金を貸し出すことに他ならないのです。

理由③ソーシャルレンディングの運絵会社も不安

多くの会社が金融庁からの指導をうける

ソーシャルレンディングはまだできて日が浅いです。一番古い会社の「maneo」でもサービスを開始したのは2008年です。

まだ10年ほどしかたっていないわけです。

最近で見ても、金融庁からの指導を受けている運営会社がたくさんあります。

2019年に入ってから登録取消の処分を受けた会社は2社ありますし、最古参の「maneo」も業務改善命令を受けています。

運営会社そのものに多大な不安が残っているのが現実なのです。

金融庁の指摘事項にはどんなものがあるの?

金融庁からの指摘事項には具体的に次のようなものがあります。

- 担保がないにもかかわらず、担保が設定してあるかのような表記

- 担保評価を誤解させるような表記

- 資金の使い道に関する虚偽

- ファンドの償還金に別のファンドの出資金が使われている

- 企業への貸し付けではなく、運営会社代表の個人的な借入返済に出資金が使用される

- 等々・・・

こうしてみるとかなり悪質なものが多いですね。こういった状況では、とてもではないですが運営会社を信頼することはできませんね。

金融庁も注意を促している

(出典:金融庁)

「高い利回りの情報だけで投資をしていませんか?」

ソーシャルレンディングの状況を受けて、金融庁も注意を促しています。

これまで見てきた通り、ソーシャルレンディングはハイリスクローリターンです。

高い表面利回りに踊らされて安易に投資しないように気を付けましょう。

関連記事

『資産運用の利益だけで生活する最強のポートフォリオとは!ヘッジファンドを選べ!』

『日経平均の暴落も怖くない!不況時にも儲かる資産運用とは?ヘッジファンドが安全・安心の理由を解説』