2020年以降、コロナをきっかけとした経済停滞により不景気となることが予想されます。

外食業界やイベント業界、ホテル・観光などのインバウンド関連も含めダメージは大きく倒産する企業も相次いでいます。

そういった不安の中で、生活を何とか守ろうと貯金に励む人も多いと思います。ですが、実は貯金が一番危ないって知ってましたか!?

貯金をすると大損する可能性があるのです。今回はその理由について解説してきます!

関連記事

『「貯金だけ」は危ない!老後のために日本人がすべき資産運用とは!』

『なぜ銀行員にお金の相談をしてはいけないのか?窓口の罠とは』

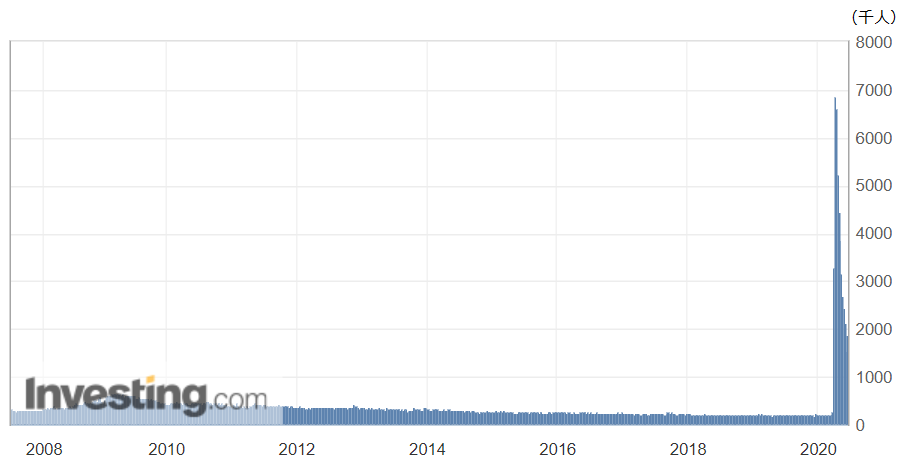

史上最悪の失業者数4400万人

2020年2月以降、急速に蔓延したコロナウィルスにより世界経済は停滞しています。

日本では従業員の権利は強く守られている為、失業者の増加は目立っていませんが、米国ではかつてない勢いで失業者が増加しています。

こちらのグラフを見て下さい。これは米国における失業保険の申請者数の推移です。

(出典:Investing.com)

例年は1週間当たり20万人程度で推移していた申請者数が、コロナ後には700万人近くまで急上昇しており、35倍もの増加を見せています。

これはとてつもないことです。リーマンショック後で多くても70万人程度の申請者であったことから、単純に考えるとリーマンショックと比較して10倍もの失業が発生しているのです!

現にコロナによる米国での失業者数は累計4400万人に達すると言われています。日本の人口の35%に達する水準です。本当にとんでもないことですね!

こういったかつてない状況では、不安になり貯金したくなる気持ちも分かります。ですが貯金こそが非常に危険な選択なのです!

その理由を解説していきます。

日銀支援による恐るべき弊害

3つの支援策

まずこの危機的な状況への対応策としてどんな支援が行われているか見てみましょう。日銀は主に以下の3つの政策を打ち出しています。

- 110兆円に上る企業への資金繰り支援。ゼロ金利での融資を行う。

- ETFの買い入れ。購入枠は12兆円。

- 国債の買い入れとドル資金の供給。国債の購入制限は撤廃。

このように複数の支援策を打ち出しています。これ自体はもちろんありがたいものではありますが、同時に問題の一つでもあります

実はこれらの支援は手放しで喜べるものではないのです。

供給過多が引き起こすハイパーインフレ

日銀がこれらの支援を通して共通して行うことは、市場へ資金を供給することです。

これから世の中にはお金が溢れていきます。すると、どうなるでしょうか?

モノの価値は需要と供給で決まりますよね。お金の価値ももちろんそうです。

つまり、お金の供給が増え続けることによってお金の価値が下落するインフレが発生するのです。そして、これだけ極端に供給量を増やしていけば、ひとつのきっかけでハイパーインフレが起こる可能性が高いです。

ある日、手元の1000万円が500万円の価値になってしまう。そんなことが現実に起こり得るのです。

恐るべきハイパーインフレとは!

いきなりお金の価値が半分に!?

インフレの怖さはとにかく現金の価値が著しく低下してしまう事です。

その下落の大きさは別記事にも記載していますので良ければご一読ください。

関連記事

『1兆円が1円に?貯金が紙くずになるハイパーインフレの恐怖とは』

日本では長くデフレの状態が続いており、物価が上がってお金の価値が下がるというのはピンとこないかもしれません。

むしろ現金こそが一番安全な資産だと感じていると思います。ですが、現金というのも一つの資産の形に過ぎません。

現金が危なければ、すぐさま別の資産にかえるべきなのです。

その時は突然やってくる!

加えて、インフレで恐ろしいのはその進行の早さです。インフレというのは一瞬で起こります。

一度インフレになってしまえばその傾向は加速していき、数カ月で通貨価値が半分になることなんてざらにあります。

1年たてば全く別の世界になっていると言っても過言ではありません。皆さんが想像もしていないハイパーインフレは本当に一瞬で進行します。

そして、日本人が知らないだけでハイパーインフレは、近年においても外国では発生していることなのです。

今まではたまたま起こらなかった日本でも、これだけお金の供給量が増えればいつハイパーインフレになってもおかしくありません。

確実にその日は近付いています。

ハイパーインフレの危険を避ける方法とは

ポートフォリオで考えよう

それではハイパーインフレを避けるためにはどうすれば良いのでしょうか。

それにはやはり現金を持たないことです。とはいっても貯金が0円でもやっていけないですよね。

そこで、自分の資産のポートフォリオを考えてみましょう。まずは自分の資産がどのような構成になっているかを確認することが大切です。

自分の資産を確認してみよう

あなたのポートフォリオはどうなっていますか?考えてみましょう。ただし、自分が住んでいる家は貸し出しもできませんし売却もすぐにはできないので資産には含めず考えてみましょう。

不動産投資をしている人は、借入をしていれば金額が圧倒的に大きくなると思いますが、負債を引いて考えてみて下さい。

結果は、貯金、株、投資信託、金、投資用不動産などがメインではないでしょうか。

いくつか項目はあったと思いますが、80%以上が貯金で保有しているという人がほとんどではないでしょうか。

日本人は圧倒的に現金比率が高いポートフォリオなのです。

理想のポートフォリオを目指そう

これからハイパーインフレの危険があるのに、貯金比率が80%を超えているのはハッキリ言って危険です。

昔からよく言われているポートフォリオでは、現金、株、不動産の3つに分けましょうという考え方がありますね。

いきなり1/3にするのは難しいかもしれませんが、まずは現金比率を50%ほどまで下げてみましょう。

そうすればインフレが起こったとしても多少は耐えられる構成になりますし、今まで貯金メインだった方でも取り組みやすいラインかと思います。

まとめ

日本ではデフレが続いており、インフレを経験している人はごく少数です。

そのため、盲目的にお金の価値を信じ切っているかもしれませんが、他の資産と同様お金の価値も変動するものです。

貯金の割合を高めすぎて、インフレが起こった時に泣きを見ないよう今から対策をしておきましょう。

自分の資産を守れるのはあなたしかいないのです。