皆さん「資産」と聞くとどんなものをイメージするでしょうか?

車?家?貯金?

もちろんこれらのイメージは間違ってはいませんが、株式投資における「資産」の意味は少し異なってきます。

決算書をみると色々な資産の項目があり困惑してしまうことでしょう。今回は株式投資における「資産」について解説していきます。

関連記事

『確実に儲かる株式投資を解説!キーワードは「外国人投資家」』

『チャートは見るだけムダ!株式投資は決算書を分析しよう!基本の財務3表とは』

株式投資の「資産」とは

「資産」がでてくるのは貸借対照表

株式投資を行う上で欠かせないのが決算書の分析です。

決算書は主に「貸借対照表」、「損益計算書」、「キャッシュフロー計算書」によって成り立っています。企業の財務状況を分析するには「貸借対照表」が重要です。

貸借対照表を見ると、資産の部、負債の部、純資産の部とありますが資産の部に焦点を当ててみていきましょう。

「流動資産」と「固定資産」

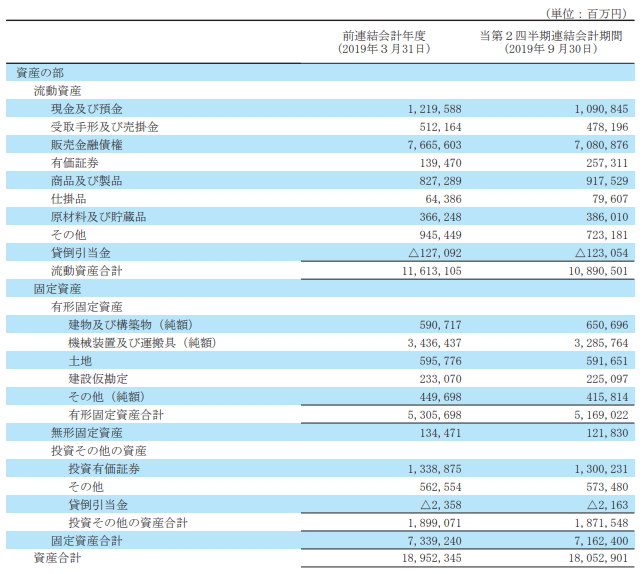

(出典:日産自動車株式会社)

貸借対照表の一例がこちらです。こちらは日産自動車株式会社の貸借対照表です。

色々な項目が書いてありますが、おおまかにみると資産の部でも「流動資産」と「固定資産」に分かれていることが分かります。

流動資産とは、簡単に言うと1年以内に現金化できそうな資産のことです。

逆に固定資産とは、1年を超えるようななかなか現金化できない資産を指します。

経営分析としては、流動資産が多くある方が安全な企業だと判断することができます。

流動資産ってどんなもの?

流動資産の気になる中身とは

続いて流動資産にはどんなものがあるのか細かく見ていきましょう!

赤枠で囲まれた部分が流動資産です。

- 現金及び預金

- 受取手形及び売掛金

- 販売金融債権

- 有価証券

- 商品および製品

- 仕掛品

- 原材料及び貯蔵品

- その他

- 貸倒引当金

これらの中でも現金などは資産としてイメージしやすいと思います。

特徴的なのは販売金融債権でしょうか。こちらは7兆円というとんでもない金額が計上されています。

意味合いとしては皆さん車を買う時にローンを組んで購入する人が多いですよね?そのローン残高が計上されているのです。

あとは、商品や仕掛品、原材料なんかも計上されています。資産というとお金をイメージしてしまいますが、完成した車や、作っている途中の車、原材料なんかも立派な資産になるのです。

安全性を見極める当座資産

資産を分析する際に重要なことは、本当にその数字通りの価値があるのか?ということです。

商品としていくら計上してあっても、車が売れなかったら意味ないですからね。

そこで、商品などと比べると現金は安全な資産だと考えられています。現金は確実に数字通りの価値があるためです。

現金もしくは現金に近い資産として安全な資産は主に以下の4つです。これらは当座資産とも呼ばれます。

- 現金

- 受取手形

- 売掛金

- 有価証券

現金は説明不要ですね。受取手形や売掛金は主に法人同士のやり取りで使用されるのですが、いついつまでに支払うという約束で商品を販売する方法です。

商品を売り上げる時期からやや遅れて入金されることになります。ですが、短期間で現金化できる資産になりますので当座資産に分類されています。

最後に有価証券とは株券や債券などの証券のことをさします。これらも換金すればすぐに現金化できますので当座資産に分類されます。

当座資産が多い企業は安全な企業だと覚えておくといいでしょう。

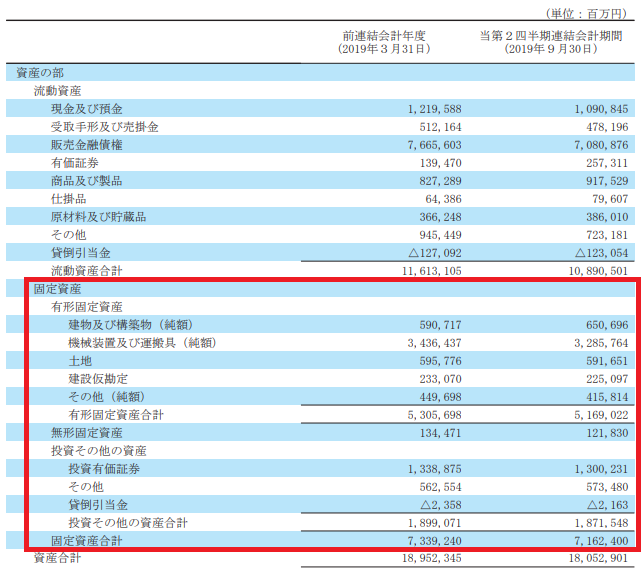

固定資産ってどんなもの?

固定資産の気になる中身

続いて固定資産について見ていきましょう。

赤枠で囲まれた部分が固定資産です。

- 建物及び構築物

- 機械装置及び運搬具

- 土地

- 建設仮勘定

- その他

- 投資有価証券

- 貸倒引当金

固定資産とは現金化がしにくい資産のことです。流動資産にも含まれていた投資有価証券がでてきてあれっ?と思った人も多いと思います。

この分類は別に有価証券の種類とかで決まっている訳ではなくて、企業側が長期保有するぞ!と思っている有価証券ということですね。

大企業であれば関係会社の株式をたくさん保有していることはよくありますから、そういった株式は当然長期保有ですよね。これらは固定資産に計上されることが多いです。

固定資産の注意点

日産の固定資産で特徴的なのは機械装置及び運搬具が3兆円を超える巨大な金額になっていることでしょう。

日産は皆さんご存じの通り、車をつくる会社ですよね。車を作るために3兆円もの施設を有しているということです。

ただし、固定資産を評価する上で気を付けたいのは、この3兆円という数字はあくまで日産が言っている数字だということです。

もちろん会計のルールにのっとって申請している金額なのでデタラメな金額ではないのですが、実際に3兆円で売れるかって言ったら話は別です。

1兆円にしかならないかもしれませんし、4兆円になるかもしれません。ですが、たいていは簿価よりも安い値段にしかならないでしょう。

株式投資をする上では、固定資産は簿価通りの金額だと思ってはいけないと覚えておいてください。

「資産」の分析で分かること

このように資産を分析すれば企業の特徴が見えてきます。

例えば、製造業であれば設備投資が必要ですから、機械装置及び運搬具などの項目が大きくなり固定資産もを多くなります。

一方でIT系のベンチャー企業などであれば、設備投資はそんなにいりませんから固定資産は小さくなるでしょう。

当座資産が多くある企業は不測の事態にも対応できるので安全ですし、現金が少ない企業は何か予想外のことがおこると倒産してしまう可能性も高いです。

このように貸借対照表の資産を分析することで、企業の実態がよく分かるのです。

- 企業のビジネスの特徴

- 経営の安全性

実際に株式投資をする際には、「資産」の分析はあくまで一部分にすぎません。「負債」や「純資産」、それに加えて損益計算書やキャッシュフロー計算書、経営者、株主などなど非常に多くのことを研究しなければなりません。

その一歩目としてまずは貸借対照表の資産分析に取り組んでみて下さい。